Indyjska polityka podatkowa stanie się jeszcze bardziej atrakcyjna dla firm zagranicznych w 2025 roku

Rząd indyjski chce ułatwić prowadzenie działalności w kraju i dlatego wprowadzi w tym roku ważne zmiany w polityce podatkowej, aby przyciągnąć więcej inwestycji zagranicznych. Zmiany te obejmują zwolnienie zagranicznych inwestorów z podatku angel tax oraz obniżenie stawki podatku od osób prawnych z 40% do 35%. Poniżej wymieniliśmy najważniejsze zmiany.

Indyjska polityka podatkowa dla firm zagranicznych

Indyjska polityka podatkowa dla firm zagranicznych różni się w zależności od ich statusu rezydencji. Status rezydencji firmy określa jej obowiązki podatkowe – czy firma jest opodatkowana od dochodu światowego, czy tylko od dochodu wygenerowanego w Indiach. Istnieją dwa statusy rezydencji z odpowiadającymi im zasadami podatkowymi:

- Firmy rezydenckie: Zgodnie z sekcją 6(3) ustawy o podatku dochodowym, indyjska firma rezydencka jest opodatkowana od swojego dochodu światowego, w tym dochodu uzyskanego poza Indiami. Firma kwalifikuje się jako rezydent w Indiach, jeśli:

– Jest to organizacja indyjska;

– Lub jeśli jej miejsce faktycznego zarządzania (POEM) znajduje się w Indiach. - Firmy nierezydenckie: Firmy nierezydenckie są opodatkowane tylko od dochodu uzyskanego, narosłego lub otrzymanego w Indiach. Status rezydencji firmy nierezydenckiej określa się na podstawie obrotu firmy i jej POEM. Miejsce faktycznego zarządzania jest brane pod uwagę tylko wtedy, gdy przychody firmy przekraczają 500 milionów ₹ lub 6 milionów $. W przypadku nierezydentów z przychodami poniżej tego określonego progu opodatkowywany jest tylko dochód z Indii.

Obniżenie podatku dochodowego od osób prawnych (CIT) dla firm zagranicznych

Rząd indyjski poczynił korzystne posunięcie w tym roku podatkowym, obniżając podatek dochodowy od osób prawnych dla firm zagranicznych w Indiach z 40% do 35%. Ta obniżka podatku ułatwia międzynarodowym firmom rozszerzanie ich działalności w Indiach.

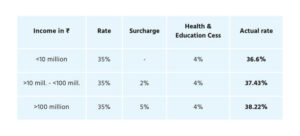

CIT dla firm zagranicznych w Indiach zależy od ich poziomu dochodu i jest obliczany w następujący sposób:

- Standardowa stawka podatkowa dla firm zagranicznych wynosi 35% całkowitego dochodu podlegającego opodatkowaniu.

- Dodatkowa dopłata w wysokości 2% jest naliczana, jeśli całkowity dochód do opodatkowania przekracza 10 milionów ₹, ale jest mniejszy niż 100 milionów ₹.

- Dodatkowa dopłata w wysokości 5% jest naliczana, jeśli całkowity dochód przekracza 10 milionów ₹.

- Podatek zdrowotny i edukacyjny: Standardowa opłata w wysokości 4% jest naliczana od całkowitego podatku dochodowego (w tym dopłaty, jeśli dotyczy).

Ponadto rząd indyjski oferuje marginalne zwolnienia, jeśli całkowita kwota do zapłaty – w tym dopłaty – przekracza określone progi dochodowe, tak aby dopłata nie nakładała nieproporcjonalnego obciążenia na firmy.

Minimalny alternatywny podatek (MAT)

Firmy zagraniczne, które mają zakład stały w Indiach, podlegają również przepisom dotyczącym minimalnego alternatywnego podatku (MAT). Zgodnie z tymi zasadami firma musi zapłacić podatek w wysokości 15% od zysku księgowego, jeśli normalne zobowiązanie podatkowe jest mniejsze niż 15% zysku księgowego. Jednak MAT nie dotyczy niektórych rodzajów dochodu, takich jak:

- Dywidendy

- Zyski kapitałowe z przeniesienia udziałów

- Tantiem i opłaty za usługi techniczne

Firmy zagraniczne mogą uniknąć MAT, jeśli są rezydentami krajów, które mają umowę o unikaniu podwójnego opodatkowania (DTAA) z Indiami i nie mają zakładu stałego w Indiach.

Podatek od towarów i usług (GST)

Firmy zagraniczne, które dostarczają towary lub usługi indyjskim konsumentom, ale nie mają zakładu stałego w Indiach, muszą zarejestrować się na GST. Dotyczy to wszystkich firm zagranicznych działających na rynku indyjskim, aby przestrzegały one indyjskiego ustawodawstwa podatkowego.

Read all about the Indian Goods and Services Tax (GST) here.

Zwolnienie z podatku Angel Tax

Ważna ulga wprowadzona w tym roku podatkowym to zwolnienie z podatku Angel Tax. Ten podatek jest często nakładany na nadwyżkę premii płaconej za akcje przez start-upy. Zwolnienie usuwa to obciążenie dla inwestorów zagranicznych, ułatwiając im inwestowanie w indyjskie start-upy.

Czego firmy zagraniczne mogą się spodziewać po indyjskiej polityce podatkowej w 2025 roku

Oczekuje się, że rząd indyjski wprowadzi jeszcze bardziej elastyczne środki w 2025 roku, aby jeszcze bardziej stymulować działalność biznesową w Indiach. Firmy zagraniczne powinny zwracać uwagę na następujące kwestie:

- Produkcja w Indiach stanie się jeszcze bardziej atrakcyjna: Rząd indyjski będzie prawdopodobnie nadal skupiał się na poprawie możliwości produkcyjnych Indii poprzez rozszerzanie programu zachęt powiązanych z produkcją (PLI). Program ten ma na celu stymulowanie produkcji ważnych towarów i technologii w Indiach i oferuje lukratywne korzyści zarówno dla firm zagranicznych, jak i indyjskich, szczególnie w sektorach takich jak elektronika, tekstylia i przemysł motoryzacyjny.

- Prostsze stawki GST: Jedną z oczekiwanych reform jest połączenie stawek GST 12% i 18% w jedną stawkę, upraszczając strukturę podatkową dla firm. Te dwie stawki obejmują około 70% wszystkich towarów i usług podlegających opodatkowaniu w Indiach, a jednolita stawka wyeliminowałaby zamieszanie i zmniejszyła obciążenia związane z przestrzeganiem przepisów dla firm zagranicznych.

- Program amnestii: Aby zachęcić firmy do rozstrzygania toczących się sporów podatkowych, rząd ma wprowadzić program amnestii, zgodnie z którym firmy, które dobrowolnie rozstrzygną swoje spory, otrzymają 75% zwolnienia z kar. Ta inicjatywa ma na celu wyeliminowanie zaległości i stworzenie bardziej elastycznego i przejrzystego środowiska podatkowego. Rozporządzenie mogłoby zostać wprowadzone etapami, przy czym branże takie jak FMCG i tekstylia otrzymałyby priorytet w początkowej fazie.

- Rozwój sektora B+R: Indie ustępują najbardziej rozwiniętym gospodarkom świata pod względem wydatków na B+R, które obecnie wynoszą tylko 0,7% PKB w porównaniu z 4% w wiodących krajach. W 2025 roku oczekuje się, że niektóre środki stymulacyjne PLI będą stosowane specyficznie do B+R, co mogłoby pomóc indyjskim firmom w rozwoju w obszarach innowacji i technologii. Jest to szczególnie istotne dla firm zagranicznych z filiami skoncentrowanymi na B+R lub firm działających w branży technologicznej.